“近因原则”属于保险法上的基本原则,虽然在我国《保险法》上并未得到明确的承认,但却被广泛地运用于司法实践之中。近十年的案例统计显示,由“近因原则”引发的保险纠纷呈现出逐年递增的趋势,因此有必要对相关的司法实践有所了解。笔者通过四则典型案例分别介绍单因致损、多因同时致损、多因连续发生致损和多因间断发生致损时应当如何适用近因原则的裁判观点并加以评析,最终在文末对运用“近因原则”处理保险纠纷提出针对性的建议。

一、“近因原则”简介

“近因原则”是保险法的基本原则,其具体的含义是指“在分析、判断危险事故与损害结果之间因果关系的基础上,确定何为近因,并在审核该近因是否是保险事故的基础上,决定是否承担保险责任的原则”。任何的保险均只能对约定范围内的风险予以承保,投保人发生了损失,如果能判定导致损失的原因是承保的风险,则保险人应当支付保险金,反之则无需支付保险金,因此“近因原则”在很大程度上决定了保险人的“赔与不赔”,其重要性不言而喻。

目前我国《保险法》中并未明确将“近因原则”作为基本原则予以规定,仅在《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)(2020修正)》第二十五条“被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定,当事人请求保险人给付保险金的,人民法院可以按照相应比例予以支持”的规定中间接地体现了“近因原则”的精神。

二、2011-2020年涉及“近因原则”的保险纠纷案例统计

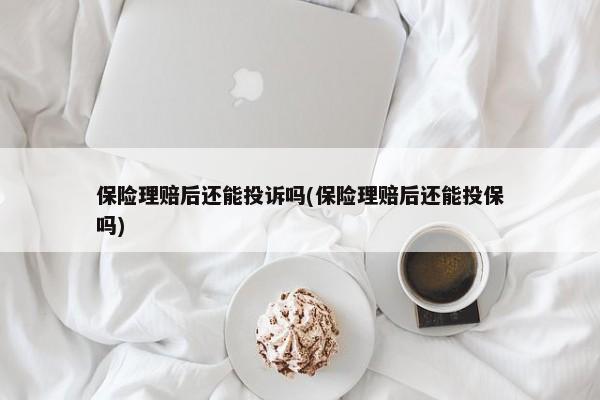

笔者以“近因原则”为关键词,限定案由为“保险纠纷”与“海事海商纠纷”,在威科先行法律信息库中对2011年至2020年的相关案例进行检索。经统计,由“近因原则”引发的保险纠纷在近十年呈现出逐年递增的趋势,具体如下图所示:

-图1")

“近因原则”引发的保险纠纷案件数量逐年增加,意味着掌握和运用“近因原则”的必要性也在不断地增加。虽然如此,运用“近因原则”处理保险纠纷有时并不容易。如果损失发生时只有单个原因,则通常比较容易查明因果关系,但如果损失发生时存在多个原因,那么情况可能就会变得复杂起来。例如,在多个原因前后发生时,前后原因之间是否具有因果关系会影响近因的判断;在多个原因同时发生时,如果部分原因属于承保范围,部分原因属于除外责任,则也可能会影响近因的判断,故笔者下述将结合司法实践中的典型案例对“近因原则”的适用做进一步的评析。

三、适用“近因原则”的典型案例与评析

由近因原则引起的保险纠纷可以根据致损原因的多少区分为单因致损与多因致损,多因致损根据多个致损原因发生的时间先后顺序又可分为多因同时致损、多因连续发生致损与多因间断发生致损。以上纠纷类型对应的典型案例与评析如下:

(一)单因致损

佛山市三水区宏威运输有限公司与中国太平洋财产保险股份有限公司南海中心支公司财产保险合同纠纷案(案号:(2017)粤06民终7424号)

案例简介:2015年9月1日,原告佛山市三水区宏威运输有限公司(以下简称“宏威公司”)以其自有的营业货车向被告中国太平洋财产保险股份有限公司南海中心支公司(以下简称“太平洋财险公司”)投保车辆损失险,保险期间为2015年9月2日0时起至2016年9月1日24时止。2016年4月24日,宏威公司员工孔某挽在驾驶涉保车辆过程中撞到护栏,造成涉保车辆受损。宏威公司向太平洋财险公司申请理赔,太平洋财险公司以驾驶员孔某挽未持有有效的道路运输从业资格证拒绝赔付。根据法院查明的事实,驾驶员孔某挽初领道路运输从业资格证日期是2009年4月17日,有效期为6年,发生案涉交通事故时证件已经过期,后于2016年8月15日再次申领道路运输从业资格证。一审法院认为驾驶员孔某挽未取得道路运输从业资格与车辆受损没有关系,太平洋财险公司抗辩理由不成立,故判决太平洋财险公司承担保险责任。二审法院驳回了太平洋财险公司上诉请求并维持原判。

案例评析:本案涉保车辆的损失似乎由“碰撞”与“驾驶员不具有道路运输从业资格证”这两个因素导致,属于多因致损的情形,实则属于单因致损的情形。如二审法院分析,“孔某挽是已经取得过相关从业资格的人员,而且其已经在事故发生后不久重新领取从业资格证。因此,孔某挽曾通过相关考试取得过相关从业资格,且由相关交通管理部门再次认可其从业资格,故其从事相关道路货运的素质和技能应有别于从未获得过相关从业资格的人员。孔某挽的从业资格证过期,并不必然导致太保公司承保风险增加”,太平洋财险公司未能举证证明孔某道路运输从业资格证过期与车辆受损具有因果关系,故涉保车辆的受损即是由“碰撞”这一原因导致,该近因属于车辆损失险承保的风险,保险公司应当承担赔偿责任。

(二)多因同时致损

曲某某诉中国大地财产保险股份有限公司威海中心支公司、中国大地财产保险股份有限公司石岛支公司海上保险合同纠纷案(案号:(2017)最高法民再413号)

案例简介:曲某某为两条渔船“鲁荣渔1813/1814”的所有权人,2011年5月25日,曲某某为两条渔船向大地保险公司投保了渔船保险,险种为综合险,保险期限自2011年5月26日零时起到2012年5月25日24时止。涉案保险条款第二条(责任范围)载明:综合险承保因台风等自然灾害、船壳和机器的潜在缺陷以及船长、大副、船员、引水员或修船人员的疏忽造成被保险渔船的全部或部分损失以及的救助费用;涉案保险条款第三条(除外责任)载明:保险人对“由于被保险渔船不具备适航条件所造成的损失”以及“由于船东及其代表的疏忽,船东及其代表和船长的故意行为造成的损失”不负责赔偿。

2011年6月,在两艘渔船停靠荣成市烟墩角北码头期间,台风即将来临,故曲某某决定将两艘船移至南码头避风,因“鲁荣渔1813”主机已经吊出仓维修,故曲某某决定采用“鲁荣渔1814”拖引“鲁荣渔1813”的方法移动两船,移动期间因风浪过大导致两船搁浅并全损。荣成渔港监督经过调查事故发生原因为:该对船在避台风中,因海上风浪大,锚缆断裂两船失控,被风浪打向海参池边礁石搁浅,经多次抢救无效,造成两船报废。曲某某向大地保险公司申请理赔遭拒。一审法院认为本案系由暴风雨、台风导致了渔船触礁、搁浅,属于保险人的约定及承诺的理赔范围和事项,原告曲某某为避风而将两船移泊与两船触礁、搁浅没有因果关系,故判决被告大地保险公司向原告曲某某支付保险金。本案上诉后,二审法院认为原告曲某某在“鲁荣渔1813”没有动力、配员不足、台风接近、船上通讯设备无法正常使用等情形下将两船移泊存在疏忽,且“本案所涉事故发生的原因,先有船东的疏忽,后有台风的影响,缺乏两个原因中的任何一个,渔船均不会发生搁浅事故。船东的疏忽和台风两个原因中,哪一个为直接、有效、起决定作用的原因难以确定”,故酌定大地保险公司按照约定保险金50%的比例向曲某某支付保险金。本案由最高人民法院再审后,最高人民法院在分析案涉保险的承保范围以及认定保险人未就除外责任条款对被保险人履行提示与说明义务的基础之上,认为“本案事故系由承保风险(台风与船长船员的疏忽)和非承保风险(船东的疏忽)共同作用而发生,其中台风为主要原因。根据上述各项风险(原因)对事故发生的影响程度,本院酌定大地保险石岛支公司对涉案事故承担75%的保险赔偿责任”。

案例评析:本案由青岛海事法院一审,山东省高级人民法院二审改判,最终以最高人民法院撤销山东省高级人民法院二审判决并变更青岛海事法院一审判决而终结,历经周折。该案因其代表性成为了2018年全国海事审判典型案例之一。由本案的案情可知,本案属于典型的多因同时致损案例,多因同时致损是指“在造成损失的整个过程中,多个原因同时存在,相互之间没有前后继起的关系。在时间上,多个原因可能有先有后,但在作用于保险标的而导致损害结果发生的时点上同时存在”。若致损的多个原因同属于承保的风险,保险公司仍需按照保险合同的约定对被保险人进行赔付,但本案的特殊之处在于致损的原因既有承保风险(台风与船长船员的疏忽)又有非承保风险(船东的疏忽),且损失是在承保风险与非承保风险的共同作用下而发生,因而对认定保险公司是否承担责任造成困难。分析最高人民法院的裁判思路可知,对于此种类型的案件,应首先分析各个事故原因是否属于保险承保范围,其次分析是否存在生效的约定除外责任条款或者法定免责情形以决定保险公司是否有权拒赔,最后根据各个原因对损失发生影响程度的大小决定保险公司的赔偿责任大小。

(三)多因连续发生致损

王某某与中国人民财产保险股份有限公司上海市分公司财产保险合同纠纷(案号:(2017)沪01民终9307号)

案情简介:2016年8月30日,投保人王某某为其所有的一辆轿车向中国人民财产保险股份有限公司上海市分公司(以下简称“人保财险上海分公司”)投保了机动车损失保险等保险。保险期限自2016年8月30日0时起至2017年8月29日24时止。案涉保险条款第四条第五项约定:雷击、雹灾、暴雨、洪水、海啸造成的被保险机动车的损失,保险人依照本保险合同的约定负责赔偿;第七条第十项的约定:发动机进水后导致的发动机损坏,保险人不负责赔偿。2016年10月22日,王某某在驾驶涉保车辆时遭遇突发暴雨,路面严重积水,车辆在行驶过程中因发动机进水后熄火,发动机损坏。投保人王某某认为发动机损失系暴雨造成,保险公司应当赔偿,而保险公司则认为发动机进水属于免责事由,拒绝赔偿。一审法院认为暴雨与发动机损失具有因果关系,故判决保险公司承担保险责任。二审法院认为本案中涉水行驶是暴雨后不可避免的结果,故暴雨是导致发动机损失的近因,故驳回保险公司的上诉。

案例评析:本案属于典型的多因连续发生的案例,发动机受损存在两个原因,第一个原因是暴雨,第二个原因是涉水行驶,暴雨发生在前,涉水行使发生在后,且本案有一个非常重要的事实是暴雨是“突发”的,即投保人无法预计暴雨的发生,故在暴雨来临后只能选择尽快驶离积水路段,避免造成更大的损失,由此可知前后原因的发生具有连续性,后一个原因是前一个原因的合理延续。因此,虽然暴雨属于时间发生在前的原因,但却构成“近因”,属于案涉保险的承保风险,故保险公司应当承担保险责任。本案的判决结果再次显示了这样的一个规则:近因的判断不以原因发生的时间先后为标准,近因是对损失发生具有直接、决定性的原因。

(四)多因间断发生致损

无锡永发电镀有限公司与中国人民财产保险股份有限公司无锡市锡山支公司财产损失保险合同纠纷案(案号:(2012)锡法商初字第0595号)

案情简介:2011年1月31日,投保人无锡永发电镀有限公司(以下简称“永发公司”)为该公司所有的一辆轿车向中国人民财产保险股份有限公司无锡市锡山支公司(以下简称“人保锡山支公司”)投保,投保险种包括机动车损失保险,保险期限自2011年1月31日12时至2012年1月31日12时止。案涉《中国人民财产保险股份有限公司非营业用汽车损失保险条款》第四条载明:保险期间内,被保险人或其允许的合法驾驶人在使用被保险机动车过程中,因下列原因造成被保险机动车的损失,保险人依照本保险合同的约定负责赔偿:(五)雷击、雹灾、暴雨、洪水、海啸;第七条载明:被保险机动车的下列损失和费用,保险人不负责赔偿:(十)发动机进水后导致的发动机损坏。2011年8月26日,永发公司法定代表人耿某某驾驶涉保车辆行驶至无锡市阳山镇阳山大道锡宜高速高架下隧道时,因隧道中有积水,导致车辆被淹熄火,车辆发动机损坏。庭审中,永发公司与人保锡山支公司对于事故当日无锡地区无降雨、事故路段积水系事故前日无锡地区的降雨造成的事实均无异议。本案原告永发公司主张涉保车辆受损的近因为事故前日的暴雨,而被告人保锡山支公司主张涉保车辆受损的近因为耿某某于事故当日在事故路段驾车涉水行驶的行为。本案法官认为事故前日无锡发生暴雨与涉保车辆的损失无必然、直接的因果关系,而耿某某驾车涉水与涉保车辆的损失存在必然、直接的因果关系,故判决驳回原告的诉讼请求。

案例评析:本案属于典型的多因间断发生的案例,曾于《江苏省高级人民法院公报》刊登,为江苏法院(2013)参阅案例88号案例。通过对比上述第三个案例“王某某与中国人民财产保险股份有限公司上海市分公司财产保险合同纠纷案”,可以对多因致损时的近因判断有更好地理解。如上所述,“王某某与中国人民财产保险股份有限公司上海市分公司财产保险合同纠纷案”中至关重要的案件事实是“突发暴雨”,因此暴雨和涉水行使连续发生,涉水行驶是暴雨的合理延续,而本案中暴雨发生在事故的前日,虽然暴雨与案涉车辆受损有一定的联系,例如其客观上为驾驶员涉水驾驶提供了环境条件,但是涉水行使却不是暴雨后的合理延续,驾驶员完全可以选择不涉水行驶,因此涉水行驶相较于暴雨是直接地、决定性导致了发动机损失的发生,因此保险公司无需向投保人支付保险金。

四、运用“近因原则”处理保险纠纷的建议

“近因原则”是保险法上的基本原则,因此在处理保险纠纷时应注意运用“近因原则”判断保险公司是否应当承保保险责任。如下的建议可供参考:

(一)甄别因果关系是否存在

损失的发生可能伴随多种因素,但并非所有的案件因素均与损失存在因果关系,实践中常常存在一些似是而非的“致损原因”,例如道路交通事故中,保险公司可能会将驾驶员驾驶证逾期、驾驶员道路运输从业资格证逾期、车辆未年检等因素作为致损原因并主张不承担保险责任,但如上“佛山市三水区宏威运输有限公司与中国太平洋财产保险股份有限公司南海中心支公司财产保险合同纠纷案”案例所显示,这些因素未必与损害结果之间存在因果关系,保险公司的抗辩自然也难以成立,因此适用“近因原则”处理保险纠纷应甄别因果关系是否存在。甄别因果关系是否存在,有时可以借助常识或生活经验,但有些则需要依赖专业人员/机构的判断,例如火灾事故需要消防局认定火灾发生原因、船舶搁浅/沉没需要海事局认定事故发生原因。

(二)判断致损原因是否属于承保风险

在确认危险事故与损害结果之间存在因果关系的前提下,应进一步判断致损原因是否属于承保风险。如果仅有单个致损原因,则直接判断该致损原因是否属于承保风险,如果属于承保风险,则保险公司应当承保保险责任,反之保险公司原则上无需承担保险责任。如果存在多个致损原因,则应分别判断各个致损原因是否属于承保风险,如果各个致损原因均属于承保风险,则保险公司应就所有的损失承保保险责任,如果部分致损原因属于承保风险,部分致损原因不属于承保风险,则保险公司原则上仅对属于承保风险的致损原因造成的损失承担保险责任。

(三)查明保险公司是否就除外责任条款尽到提示与说明义务

在致损原因不属于承保风险的情形下,保险公司一般无需承担保险责任,但还需要还要考虑一种特殊的情形,即该致损原因属于除外责任,但保险公司未就该除外责任条款向投保人履行提示与说明义务,则除外责任条款对投保人不生效力,此时保险公司仍然可能要承担保险责任。